債務整理とは|任意整理|個人再生|自己破産

債務整理とは

債務整理とは「多額の借金がある」「多重債務に陥った」など、返済に困った方のために、法的な手段で借金を減らしたり、返しやすくするための手続きをする方法のことをいいます。

「執拗な取り立てから開放されたい」「毎月の返済に苦しんでいる」などさまざまな厳しい状況で悩んでいる方に、債務整理の手続きが利用されています。

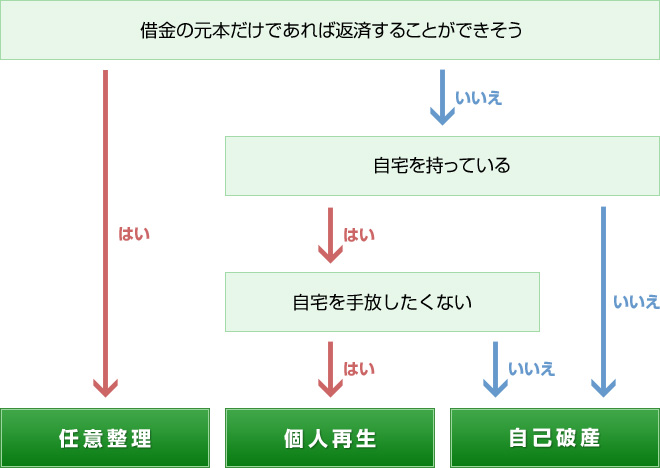

借金整理の方法には、おもに任意整理・個人再生・自己破産の3つの方法があります。負債の総額や月々の収入、持っている財産などに応じて、どの方法で借金を整理すればよいか、弁護士が検討します。

任意整理

弁護士が貸金業者と直接交渉して借金の支払額を減額します

| 任意整理のメリット |

任意整理のデメリット |

- 手続を開始すれば、各債権者からの取立行為がなくなります。(弁護士の介入後に、直接本人へ取立行為をする事は法律で禁じられています)

- 手続開始後、和解案が決まるまで返済する必要がなくなります。

- 過払い金が発生していれば、取り戻せる場合があります。(過払い金返還請求)

- 一部の借金のみを整理することもできます。

- 自己破産の手続をした場合のように、各種の資格制限がありません。

- 自己破産や個人再生と違って官報や市町村役場の破産者名簿に載りません。

- 弁護士が債権者と直接話し合いを行いますので、周囲に知られることはありません。

- 裁判所を利用しないので、比較的短期間で解決します。

|

- 裁判所等の公的機関を利用しないため、強制力がありません。あくまでも任意の話し合いになります。

- 利息制限法による再計算をして、残った元本以上の減額は難しい。

- いわゆるブラックリストに載りますので、5年~7年間は自分名義のクレジットカードを作ったり、新たな借入はできなくなります。

|

個人再生

裁判所に申立てをして、自宅等の不動産を手放さずに借金を大幅に減額します

| 個人再生のメリット |

個人再生のデメリット |

- 弁護士等の専門家に依頼した場合、手続に着手すると、その時点で各債権者からの取立・督促が止まります。

- 債務総額の元本を減額できる場合があります。

- 住宅ローン特則を利用すればマイホームを手放さなくてすみます。

- 手続が開始されれば債権者は強制執行できなくなります。

- 自己破産のように免責不許可事由がありません。

- 自己破産のように各種の資格制限がありません。

|

- 負債総額が5000万円を超えない場合に限定されます。

- 住宅ローンは減額できません。

- 全ての債務・資産状況を調査するため手続が煩雑になり、解決まで時間がかかります。

- 支払年数が法律で決まっているため、毎月の負担額が大きくなる場合があります。

- 途中で支払金額を変更したり、計画を中止することは原則できません。

- 裁判所に納める予納金が高額になります。

- 官報に記載されます。

- いわゆるブラックリストに載ってしまいますので、5年~7年間は自分名義のクレジットカードを作ったり、新たな融資は受けられません。

|

自己破産

裁判所に申立てをして、借金をゼロにします

| 自己破産のメリット |

自己破産のデメリット |

- 弁護士等、専門家に依頼した場合は介入時点から各債権者からの取立・督促がなくなります。

- 免責決定を受けた後は、借金が全額免除されます。

※ただし、ギャンブルや養育費での借金など、免除されない債務もあります

- 日常生活に必要な、家財道具等の財産は、そのまま保有できます。

- 戸籍謄本・住民票には記載されません。

- 選挙権はなくなりません。

- 本人は勿論、家族の結婚や就職には影響ありません。

- 自己破産を理由に会社を解雇されることはありません。

|

- 一定の職に就けないなどの資格制限があります(免責決定後は、この資格制限も解除されます)。

- マイホーム、車、土地、絵画等の高額な財産(換価価値のあるもの)は手放さなくてはなりません。

- 一度、破産の手続を行い免責決定を受けると、その後7年間は再び免責を受けることはできません。(安易に何度も利用できる制度ではありません)

- 官報・破産者名簿に記載されます。

- いわゆるブラックリストに載るため、5年~7年間は自分名義のクレジットカードを作ったり、新たな借入をすることはできません。

|

報酬規定についてはこちら